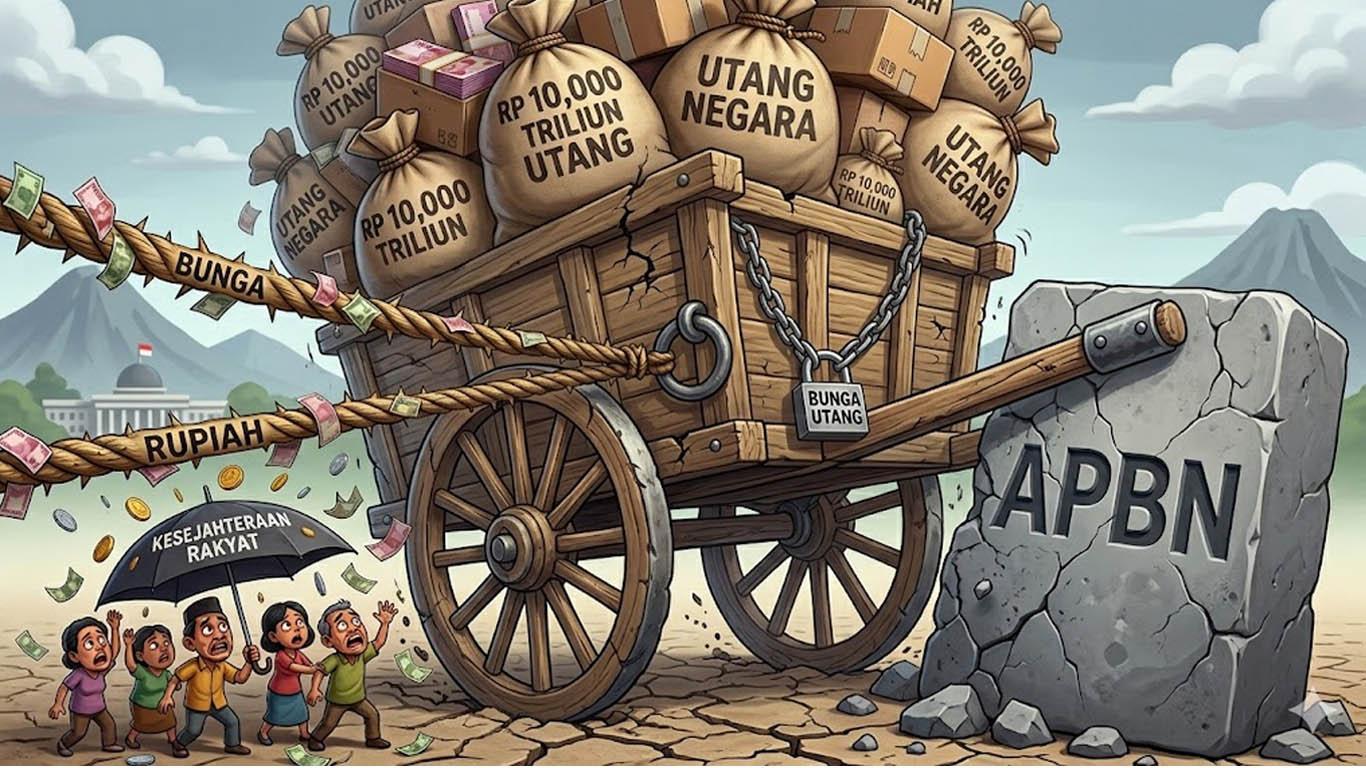

GORONTALO, mimoza.tv – Pemerintah Indonesia memasuki babak baru tekanan fiskal. Posisi utang negara hingga akhir Maret 2026 tercatat mencapai Rp9.920,42 triliun. Angka itu tinggal selangkah menuju Rp10.000 triliun.

Di atas kertas, pemerintah memang masih bisa bernapas lega. Rasio utang terhadap Produk Domestik Bruto (PDB) berada di level 40,75 persen, masih jauh di bawah ambang batas 60 persen sebagaimana diatur dalam Undang-Undang Keuangan Negara.

Namun persoalannya bukan lagi sekadar soal “aman atau tidak aman” secara aturan. Pasar kini mulai membaca arah risiko yang lebih dalam: bunga utang makin mahal, rupiah melemah, dan beban pembayaran jatuh tempo terus membesar.

Data Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan menunjukkan, mayoritas utang pemerintah berasal dari penerbitan Surat Berharga Negara (SBN) yang nilainya mencapai Rp8.652,89 triliun atau sekitar 87,22 persen dari total utang. Sisanya berupa pinjaman sebesar Rp1.267,52 triliun.

Komposisi itu memperlihatkan satu fakta penting: pembiayaan APBN masih sangat bergantung pada pasar obligasi.

Artinya, ketika pasar mulai gelisah, biaya utang pemerintah ikut terdorong naik.

“Pemerintah mengelola utang secara cermat dan terukur untuk mencapai portofolio utang yang optimal dan mendukung pengembangan pasar keuangan domestik,” tulis DJPPR dalam keterangannya.

Beban Berat Menanti di 2026 Tahun 2026 menjadi salah satu periode paling berat dalam pengelolaan utang pemerintah. Sebab, jatuh tempo utang negara disebut mencapai Rp833,96 triliun, tertinggi dalam sejarah.

Situasi itu datang di saat yang tidak ideal.

Nilai tukar rupiah sempat menembus Rp17.450 per dolar AS, jauh di atas asumsi APBN sebesar Rp16.500. Selisih itu membuat beban pembayaran utang luar negeri otomatis membengkak dalam rupiah.

Utang luar negeri Indonesia sendiri per Februari 2026 tercatat mencapai US$437,9 miliar.

Meski mayoritas berjangka panjang, tekanan kurs tetap menjadi ancaman serius terhadap kemampuan fiskal pemerintah.

Kepala Pusat Makro Ekonomi dan Keuangan Indef, M Rizal Taufikurahman menilai perhatian publik seharusnya tidak berhenti pada nominal utang semata.

“Yang perlu dilihat bukan hanya besarannya, melainkan tren kenaikan utang, beban bunga, dan kapasitas fiskal pemerintah dalam membayarnya,” kata Rizal.

Menurutnya, kombinasi suku bunga global yang tinggi dan penguatan dolar AS membuat biaya pembiayaan semakin mahal.

Akibatnya, pemerintah berpotensi menerbitkan utang baru dengan bunga lebih tinggi hanya untuk membayar utang lama yang jatuh tempo.

Jika itu terus terjadi, APBN bisa semakin tertekan karena ruang belanja produktif akan tergerus pembayaran bunga.

Pasar Mulai Membaca Risiko Gejala kegelisahan pasar sebenarnya mulai terlihat.

Credit Default Swap (CDS) Indonesia tenor lima tahun sempat menyentuh 91,3 basis point (bps). Padahal rata-rata tahun lalu hanya sekitar 69,5 bps.

CDS sendiri merupakan indikator risiko gagal bayar suatu negara. Semakin tinggi angkanya, semakin mahal persepsi risiko di mata investor.

Yang menarik, posisi Indonesia mulai dibandingkan dengan negara-negara Eropa.

Italia yang memiliki rating BBB+ justru mencatat CDS sekitar 31,8 bps. Yunani dengan rating BBB berada di kisaran 32,4 bps.

Sementara CDS Indonesia tenor 10 tahun juga naik hingga 144,13 bps.

Kenaikan itu berjalan seiring dengan melonjaknya yield obligasi pemerintah Indonesia tenor 10 tahun yang sempat menyentuh 6,96 persen, level tertinggi sejak April 2025.

Kondisi tersebut menunjukkan investor mulai meminta “imbalan risiko” lebih tinggi untuk memegang obligasi Indonesia.

Pemerintah Siapkan Dana Penahan Gejolak Di tengah tekanan itu, muncul kembali wacana pengaktifan bond stabilization fund (BSF) atau dana stabilisasi obligasi pemerintah.

Skema ini pada dasarnya memungkinkan pemerintah membeli kembali obligasi negara di pasar sekunder ketika harga jatuh atau yield melonjak.

Tujuannya untuk meredam kepanikan pasar dan menjaga stabilitas rupiah.

Namun langkah ini juga memunculkan kritik.

Sejumlah analis menilai buyback obligasi hanya bersifat sementara dan tidak menyelesaikan akar persoalan fiskal.

“Ini seperti seseorang yang banyak utang, lalu ketika kreditornya panik, dia memakai tabungan tersisa untuk menebus sebagian utangnya agar kreditor lain tidak ikut kabur,” ujar seorang analis.

Persoalannya, dana BSF bukan uang gratis. Sumbernya tetap berasal dari kas negara atau realokasi anggaran yang seharusnya dapat digunakan untuk belanja produktif.

Jika dilakukan terus-menerus, posisi fiskal pemerintah justru bisa makin tertekan.

Belajar dari Turki Beberapa analis bahkan mengingatkan pemerintah untuk berkaca pada pengalaman Turki.

Negara itu pernah melakukan intervensi pasar obligasi di tengah tekanan fiskal dan inflasi tinggi. Hasilnya justru memperburuk kepercayaan pasar.

Nilai tukar lira anjlok, sementara yield obligasi melonjak karena intervensi pemerintah dibaca sebagai tanda kepanikan.

Situasi Indonesia memang belum sampai pada titik tersebut. Rasio utang masih relatif terkendali dan pasar obligasi domestik masih berjalan.

Namun sinyal tekanan mulai terlihat jelas.

Dan ketika bunga utang terus naik, ruang fiskal menyempit, sementara rupiah melemah, maka pertanyaan besarnya bukan lagi sekadar “berapa besar utang negara”, melainkan: seberapa kuat APBN mampu menanggung bebannya?

Penulis: Lukman

{kind=link}